Gần đây trên thị trường xuất hiện một hình thức mua nhà mới cho người dân muốn sở hữu nhà nhưng chưa đủ điều kiện để ký hợp đồng mua bán – đó là hình thức ký quỹ tại ngân hàng.Tuy nhiên hiện nay vẫn rất nhiều người băn khoăn về cơ sở pháp lý và sự an toàn, đảm bảo của hình thức này.

Ký quỹ là gì?

Theo quy định tại Điều 330 về “Ký quỹ”, Bộ luật Dân sự 2015, ký quỹ là việc bên có nghĩa vụ gửi một khoản tiền hoặc kim khí quý, đá quý hoặc giấy tờ có giá vào tài khoản phong tỏa tại một tổ chức tín dụng để bảo đảm việc thực hiện nghĩa vụ.

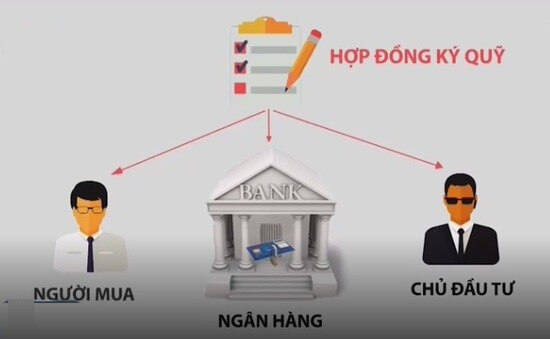

Trong trường hợp cụ thể là giao dịch bất động sản, giao dịch ký quỹ là giao dịch ba bên giữa khách hàng, chủ đầu tư và ngân hàng. Trong đó, khách hàng có nhu cầu mua bất động sản hình thành trong tương lai sẽ chuyển một khoản tiền ký quỹ vào tài khoản phong tỏa mở tại ngân hàng do chủ đầu tư chỉ định để được quyền ưu tiên mua sản phẩm bất động sản mà khách hàng mong muốn.

Ký quỹ bất động sản là hình thức chủ đầu tư dự án áp dụng bán hàng khi dự án đang trong quá trình hoàn thiện các loại giấy tờ cho phép để mở bán chính thức.Khách hàng muốn mua sản phẩm có thể ký quỹ đặt cọc tại ngân hàng thông qua Thỏa thuận ký quỹ.

Bản thỏa thuận này có sự tham gia của ba bên gồm chủ đầu tư, ngân hàng và khách ký quỹ. Theo đó, khách hàng sẽ nộp một khoản tiền nhất định vào tài khoản chung được phong toả bởi ngân hàng, chủ đầu tư không được tự động rút tiền khi chưa đến mốc thời gian quy định trong hợp đồng.

Đến mốc thời gian đã thống nhất, số tiền này sẽ chuyển thành đợt nộp tiền đầu tiên khi chủ đầu tư đủ điều kiện mở bán hoặc sẽ hoàn trả lại tiền đã ký quỹ khi người mua không còn nhu cầu. Một trong hai bên khách hàng và chủ đầu tư từ chối không tham gia sẽ có điều khoản thưởng phạt rõ ràng.

Thực tế rất nhiều dự án đã từng có hình thức đặt cọc giữ chỗ, thậm chí đặt cọc trao tay. Còn hình thức hợp đồng ký quỹ là hợp đồng ba bên được đảm bảo bởi các điều khoản có hiệu lực, khách hàng giảm được rủi ro rất nhiều so với đặt cọc thông thường vì đặt cọc thông thường còn khó lấy lại tiền hơn từ chủ đầu tư hoặc các khâu trung gian.

Lợi ích của tài khoản ký quỹ đối với Khách hàng mua BĐS

Đảm bảo từ phía chủ đầu tư: Bằng hình thức tài khoản ký quỹ, khách hàng sẽ nộp khoản tiền ‘Khoản Ký Quỹ’ vào Tài Khoản Ký Quỹ được phong tỏa bởi ngân hàng, chủ đầu tư không được sử dụng Khoản Ký Quỹ này..

Phân tích kỹ về vấn đề này, một số chủ đầu tư cho rằng, thực tế việc vay – mượn, thỏa thuận trực tiếp giữa hai bên vẫn đang diễn ra, nhưng không có gì chắc chắn đảm bảo. Việc có bên thứ ba là ngân hàng sẽ hạn chế được rủi ro tranh chấp, kiện tụng có thể xảy ra, an toàn hơn cho khách hàng.

Ở một góc độ khác, việc các chủ đầu tư đưa ra chính sách ký quỹ tại ngân hàng là việc làm có lợi cho khách hàng, khi giúp họ sớm tiếp cận, lựa chọn được sản phẩm với mức giá hợp lý. Đây là cũng là lý do khiến nhiều người tin tưởng lựa chọn hình thức giao dịch này với các chủ đầu tư dự án bất động sản ở Việt Nam.

Theo đúng quy định luật kinh doanh bất động sản thì chủ đầu tư được bán nhà ở hình thành trong tương lai khi chủ đầu tư nắm được thủ tục của dự án về chủ quyền đất, nộp tiền thuế đất, giấy phép xây dựng, xây xong móng, có giấy thông báo được phép bán nhà của cơ quan quản lý nhà nước. Trước khi bán phải thông báo với chính quyền địa phương, đó là ký hợp đồng mua bán. Việc thoả thuận giữa các bên theo hợp đồng thoả thuận ký quỹ ba bên là theo Luật Dân sự, tôn trọng quyền tự do dân sự của hai bên. Tức là ký quỹ để có tính chất như là giữ chỗ, thể hiện sự quan tâm của mình đến dự án.

Trường hợp này ngân hàng thẩm định rất kỹ dự án thì mới đứng ra làm trung gian và tiền khách hàng nộp không nằm trong tài khoản chủ đầu tư nên không lo việc hoàn tiền nếu cam kết bị phá vỡ.

Về phía ngân hàng thì Ký quỹ là một loại hình giao dịch dân sự và thương mại được các tổ chức và các cá nhân áp dụng rộng rãi trong các giao dịch dân sự, thương mại của mình. Ký quỹ là phương án sử dụng ngân hàng như một tổ chức trung gian quản lý và thực hiện theo thỏa thuận trước của các bên. Khi xảy ra các sự kiện mà các bên đã thỏa thuận trước, ngân hàng sẽ chuyển lại số tiền ký quỹ ban đầu cho 1 trong các bên theo đúng ban đầu đó.

Thuận mua vừa bán

Theo các chuyên gia bất động sản, việcký quỹ mua nhàvới vai trò trung gian của ngân hàng là hình thức phổ biến trên thế giới. Nếu dự án không triển khai tiếp, người dân sẽ được hoàn trả tiền giúp chủ đầu tư biết rõ nhu cầu của khách hàng, tránh các rủi ro về đầu cơ hoặc nhà xây xong không bán được cho ai.

Trước đây khi chưa có hợp đồng ký quỹ, nhiều chủ đầu tư đã thu tới 70 – 80%, thậm chí là 100% giá trị nhà đất. Đó là rủi ro rất lớn cho người mua nhà. Còn hợp đồng ký quỹ hiện nay, theo tiết lộ của các ngân hàng đang phổ biến ở mức từ 10 -15% giá trị căn hộ.

Thông thường khách hàng mua nhà về mặt kỹ năng, về mặt trình độ, về mặt pháp lý, đặc biệt là thẩm định về mặt tài chính đương nhiên sẽ không bằng ngân hàng. Ngân hàng thường sẽ có sự thẩm định và quy trình thẩm định của họ sẽ giúp người mua nhà tin tưởng được.

Như vậy, hình thức ký quỹ sẽ có lợi cho chủ đầu tư khi được đảm bảo về các khách hàng thật có nhu cầu mua nhà ở dự án, tránh được các rủi ro về đầu cơ, nhu cầu mua nhà ảo. Khách hàng mua nhà sẽ được đảm bảo về mặt tài chính bởi nếu có rủi ro tài khoản bị giải tỏa mà khách hàng không biết thì bên phải chịu trách nhiệm là ngân hàng.

An toàn và phù hợp với thị trường bất động sản Việt Nam

Ký quỹ sẽ đảm bảo cho khách hàng tiếp cận sản phẩm một cách sớm nhất và được hưởng những quyền lợi, ưu đãi từ chủ đầu tư. Tuy nhiên, một số khách hàng vẫn tỏ ra băn khoăn và lo lắng về tính pháp lý của hình thức ký quỹ, thậm chí một số người cho rằng chủ đầu tư đang làm sai luật và nghi ngại về năng lực tài chính của chủ đầu tư. Trường hợp này ngân hàng thẩm định rất kỹ dự án thì mới đứng ra làm trung gian và tiền khách hàng nộp không nằm trong tài khoản chủ đầu tư nên khách hàng hoàn toàn có thể yên tâm về khoản tiền của mình. Nói một cách chính xác nhất đây là một giao dịch “thuận mua vừa bán” giữa chủ đầu tư và khách hàng mà ngân hàng là bên thứ ba uy tín nhất đứng ra đảm bảo quyền lợi của cả đôi bên.

Trước đây khi chưa có hợp đồng ký quỹ, nhiều chủ đầu tư đã thu tới 70 – 80%, thậm chí là 100% giá trị nhà đất. Đó là rủi ro rất lớn cho người mua nhà. Còn hợp đồng ký quỹ hiện nay, theo tiết lộ của các ngân hàng đang phổ biến ở mức từ 10 -15% giá trị căn hộ.

Như vậy, hình thức ký quỹ sẽ có lợi cho chủ đầu tư khi được đảm bảo về các khách hàng thật có nhu cầu mua nhà ở dự án, tránh được các rủi ro về đầu cơ, nhu cầu mua nhà ảo. Khách hàng mua nhà cũng sẽ được hưởng lợi thế khi chon được những căn hộ đẹp phù hợp nhu cầu, và trên hết được đảm bảo về mặt tài chính bởi nếu có rủi ro tài khoản bị giải tỏa mà khách hàng không biết thì bên phải chịu trách nhiệm là ngân hàng.